Análisis financiero de una empresa: indicadores y ejemplos

Luis Montes de Oca

Especialista en Economía, Finanzas y Datos ComercialesLuis Montes de Oca cubre economía, finanzas y datos comerciales en CIAL Dun & Bradstreet, con foco en México y América Latina. Su trabajo ayuda a equipos de crédito y compliance a decidir con mejor información.

LinkedInEl análisis financiero de una empresa determina si una organización puede cumplir sus obligaciones, si su operación genera utilidades reales y si su estructura de deuda es sostenible en el tiempo. Se construye a partir de tres estados contables: el balance general, el estado de resultados y el flujo de efectivo. Cada uno responde preguntas distintas y ninguno reemplaza a los otros.

¿Cuántas veces un equipo de Crédito aprobó una operación basándose en ingresos declarados sin revisar si esos ingresos ya estaban cobrados? Una empresa puede facturar diez millones de pesos en un trimestre y no tener liquidez para pagar a sus proveedores si su ciclo de cobro supera sus plazos de pago. Ese tipo de inconsistencia no aparece en una presentación comercial: aparece en el flujo de efectivo.

Los equipos de Crédito, Compras y Riesgo usan el análisis financiero para traducir cifras en criterios de decisión antes de aprobar límites, firmar contratos o renovar condiciones con una contraparte. Es un proceso que aplica a cualquier área que tome decisiones con exposición económica. ¿Tu organización lo realiza con los mismos criterios en cada evaluación?

- ¿Qué es el análisis financiero de una empresa?

- ¿Qué estados financieros se analizan?

- Tipos de análisis financieros de una empresa

- Indicadores financieros: qué medir en el análisis financiero de una empresa

- Cómo hacer el análisis financiero de una empresa paso a paso

- Errores frecuentes al interpretar estados financieros

- Ejemplo práctico con indicadores reales

¿Tu área de Crédito necesita acceder al análisis financiero de sus contrapartes con datos verificados? Conoce CIAL360 Credit y cómo centraliza información financiera de más de 587 millones de empresas.

¿Qué es el análisis financiero de una empresa?

El análisis financiero de una empresa es la evaluación sistemática de sus estados contables para medir su capacidad de pago, nivel de deuda y rentabilidad. Es el proceso interno que convierte cifras contables en criterios de decisión para quien otorga crédito, aprueba contratos o evalúa proveedores.

Su utilidad concreta está en que permite comparar empresas bajo los mismos criterios, sin depender de la presentación comercial de cada una. Dos empresas del mismo sector con ingresos similares pueden tener perfiles de riesgo completamente distintos cuando se analizan sus indicadores de liquidez y endeudamiento.

¿Cuál es el objetivo del análisis financiero de una empresa?

El objetivo es responder tres preguntas antes de tomar una decisión: ¿puede la empresa pagar lo que debe?, ¿genera utilidades suficientes para sostener su operación?, ¿tiene liquidez real o solo contable? Cada una se responde con un estado financiero distinto y con indicadores específicos que cuantifican la respuesta.

¿Qué estados financieros se analizan?

Los tres estados que se realizan en el análisis financiero de una empresa son el balance general, el estado de resultados y el flujo de efectivo. Revisarlos de forma aislada limita la interpretación: cada uno responde preguntas que los otros dos no pueden responder.

¿Tu proceso de evaluación incluye los tres? Aquí lo que revela cada uno:

Los Reportes CIAL360 concentran la información financiera de una contraparte en un formato listo para analizar: balances, estados de resultados y métricas clave organizadas para que el equipo de Crédito pueda tomar decisiones sin depender de documentación dispersa o desactualizada.

Si tu área necesita agilizar la obtención de estados financieros verificados, conoce los Reportes CIAL360.

¿Por qué el flujo de efectivo es el estado más ignorado y el más relevante?

El flujo de efectivo se ignora porque muchas empresas no lo presentan de forma espontánea y porque los equipos de Crédito suelen conformarse con el balance y el estado de resultados cuando la información es limitada. Esa omisión tiene un costo: el flujo de efectivo es el único estado que muestra el dinero real disponible en cada periodo, no el ingreso devengado ni el patrimonio acumulado.

Su relevancia es concreta, una empresa puede registrar utilidades positivas y no tener liquidez para cubrir nómina o pagar a proveedores si sus cobros se retrasan más de lo que vencen sus obligaciones. Ese desajuste solo es visible en el flujo, no en los otros dos estados.

Tipos de análisis financiero de una empresa

Antes de calcular indicadores, el tipo de análisis financiero de una empresa define qué datos se comparan y con qué propósito. Los dos métodos más utilizados son el análisis vertical y el horizontal. Aplicar solo uno limita la interpretación: el vertical muestra la estructura interna de la empresa, el horizontal revela cómo cambió esa estructura con el tiempo.

Combinar ambos métodos en el mismo ejercicio permite identificar tanto proporciones fuera de rango como tendencias que no son visibles en un solo corte.

Análisis vertical

El análisis vertical expresa cada línea del estado financiero como porcentaje de una base común. En el estado de resultados, esa base son los ingresos totales; en el balance, el total de activos. Sirve para detectar si una partida está fuera de proporción, por ejemplo, si los costos de ventas representan el 85% de los ingresos cuando el promedio del sector es 60%.

Análisis horizontal

El análisis horizontal compara cifras de dos o más períodos para identificar variaciones absolutas y porcentuales. Si los ingresos crecieron 12% pero los costos operativos crecieron 28%, el análisis horizontal hace visible esa brecha antes de que se refleje en una caída del margen neto. Para el área de Crédito, es útil para determinar si la situación de una contraparte mejoró o se deterioró antes de renovar condiciones.

Indicadores financieros: qué medir en el análisis financiero de una empresa

Los indicadores financieros que se deben tener en cuenta cuando hacemos un análisis financiero de una empresa traducen los estados contables en métricas comparables. Para decisiones de crédito B2B, los más relevantes se agrupan en tres categorías: liquidez, solvencia y rentabilidad. No es necesario calcularlos todos: el análisis debe enfocarse en los que responden la pregunta específica de quien evalúa.

Si trabajas con decisiones de crédito B2B, estos indicadores son el insumo directo para definir límites y condiciones de pago.

Indicadores de liquidez

¿Puede la empresa cubrir sus obligaciones de corto plazo?

Una razón corriente menor a 1 indica que la empresa no cubre sus deudas de corto plazo con activos disponibles. Ese dato, por sí solo, no descarta una operación, pero sí activa una revisión más profunda del flujo de efectivo.

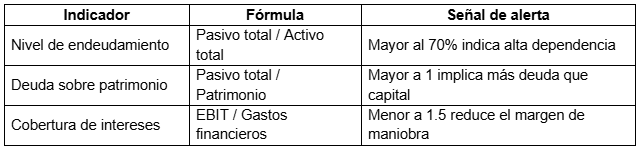

Indicadores de solvencia y endeudamiento

¿Cuánta deuda carga la empresa en relación con sus activos y capital propio?

Un endeudamiento superior al 70% no es automáticamente negativo, depende del sector y del perfil de deuda. Lo que sí importa es si la empresa genera utilidades operativas suficientes para cubrir sus intereses, dato que refleja el indicador de cobertura.

Indicadores de rentabilidad

¿Genera la empresa utilidades suficientes para sostener su operación?

Un margen neto negativo sostenido por más de dos periodos es una señal de deterioro estructural. Una empresa puede sobrevivir con un margen bajo, pero no con uno negativo de forma recurrente sin modificar su estructura de costos.

Cómo hacer el análisis financiero de una empresa paso a paso

El análisis financiero de una empresa sigue una secuencia que va de la recopilación de datos a la interpretación de resultados. Cada etapa tiene un propósito específico y omitir alguna reduce la confiabilidad del diagnóstico final.

Para equipos que integran el análisis financiero dentro de un proceso de evaluación de riesgo de contrapartes, esta secuencia cubre la dimensión económica del proceso completo.

Checklist para el análisis financiero de una empresa:

- [ ] Obtener estados financieros de los últimos 2 o 3 periodos

- [ ] Verificar que estén auditados o certificados por contador

- [ ] Aplicar análisis vertical al estado de resultados y al balance

- [ ] Aplicar análisis horizontal para identificar variaciones entre periodos

- [ ] Calcular indicadores de liquidez, solvencia y rentabilidad

- [ ] Comparar con promedios del sector cuando estén disponibles

- [ ] Identificar señales de alerta: endeudamiento elevado, flujo negativo, márgenes decrecientes

- [ ] Documentar hallazgos con criterios homogéneos para auditoría

¿Tu equipo calcula y documenta estos indicadores de forma estandarizada para cada contraparte? Con CIAL360 Credit puedes centralizar el análisis financiero con datos de Dun & Bradstreet, flujos de aprobación configurables y trazabilidad completa.

Errores frecuentes al interpretar el análisis financiero de una empresa

Al realizar un análisis financiero de una empresa, tener los estados financieros disponibles es el punto de partida, pero la calidad de este análisis depende de cómo se interpretan. Hay errores recurrentes en equipos de Crédito y Finanzas que producen conclusiones equivocadas a partir de datos correctos.

Analizar un solo periodo sin comparación histórica

Un estado financiero de un solo periodo muestra la situación en un momento dado, pero no si esa situación mejoró o se deterioró. Una empresa puede presentar indicadores aceptables hoy con un deterioro sostenido en los tres anteriores. Incorporar al menos dos periodos al análisis hace visible ese patrón antes de tomar una decisión.

Confundir utilidad contable con liquidez real

Una empresa con utilidades positivas puede estar en problemas de caja si sus cobros se retrasan más de lo que vencen sus pagos. Ese desajuste vive en el flujo de efectivo, no en el estado de resultados. Incluir ese estado en el análisis es lo que permite detectar la diferencia entre rentabilidad contable y capacidad real de pago.

Interpretar indicadores sin contexto sectorial

Un nivel de endeudamiento del 65% puede ser elevado para una empresa de servicios y completamente normal para una de infraestructura. Los indicadores financieros adquieren significado cuando se comparan con el promedio del sector, el tamaño de la empresa y el momento del ciclo de negocio en que se realiza el análisis.

Ejemplo práctico de análisis financiero de una empresa

Para saber cómo se aplica el análisis financiero de una empresa con un ejemplo en una decisión real, el siguiente caso muestra qué indicadores calcula el área de Crédito al recibir los estados financieros de una contraparte que solicita una línea de crédito:

Con esos cuatro indicadores, el equipo tiene información suficiente para condicionar o rechazar la operación sin depender de la percepción comercial. La decisión queda documentada con criterios verificables y puede justificarse ante un comité de crédito o un regulador.

Un análisis financiero de una empresa aplicado con criterios homogéneos y fuentes verificadas produce resultados que una revisión manual no garantiza a escala. La diferencia entre una cartera con incobrables recurrentes y una gestionada con criterios sólidos está, en buena parte, en la calidad y oportunidad de los datos con los que trabaja el equipo.

¿Tu área cuenta hoy con los estados financieros actualizados de sus contrapartes y un proceso documentado para interpretarlos? Conoce todas las soluciones de CIAL para decisiones de crédito, cumplimiento y gestión de riesgo comercial.

Preguntas frecuentes sobre el análisis financiero de una empresa

¿Con qué frecuencia debe actualizarse el análisis financiero de una contraparte?

Para contrapartes con líneas activas, el análisis financiero de una empresa debe revisarse al menos una vez al año y de forma inmediata ante cambios significativos como nueva deuda, caída en ingresos o variaciones en el comportamiento de pago.

La frecuencia depende del nivel de exposición. A mayor monto o plazo, mayor debe ser la periodicidad. El monitoreo con alertas automáticas ante cambios en la situación financiera de la contraparte reduce la dependencia de revisiones manuales programadas.

¿Qué estados financieros son suficientes para tomar una decisión de crédito?

El mínimo recomendado son el balance general y el estado de resultados de los últimos dos periodos. Para operaciones con exposición alta, el flujo de efectivo es necesario para verificar si la liquidez real respalda el nivel de deuda que muestra el balance. Un análisis con un solo estado o periodo puede derivar en decisiones sobre contrapartes con deterioro no visible en un corte anual aislado.

¿El análisis financiero es suficiente para tomar decisiones de crédito?

El análisis financiero cubre la dimensión económica, pero una decisión de crédito completa requiere revisar también el riesgo fiscal, reputacional y operativo. Una empresa con indicadores financieros aceptables puede figurar en listas de sanciones, tener vínculos con proveedores EFOS o presentar litigios que no aparecen en ningún estado contable. Para un proceso de evaluación integral, esta nota sobre evaluación de riesgo empresarial complementa el análisis financiero con las dimensiones que los estados contables no cubren.

¿Qué diferencia hay entre análisis financiero y análisis de crédito?

El análisis financiero evalúa la salud económica de una empresa a partir de sus estados contables. El análisis de crédito incorpora ese análisis y lo combina con historial de pagos, referencias comerciales y políticas internas para producir una decisión.

El análisis financiero es un insumo del análisis de crédito, no su equivalente. Esta nota sobre análisis de crédito B2B detalla cómo integrar ambos en un solo flujo de evaluación. detalla cómo integrar ambos en un solo flujo de evaluación.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.