Score de crédito empresarial: qué es y cómo consultarlo

Luis Montes de Oca

Especialista en Economía, Finanzas y Datos ComercialesLuis Montes de Oca cubre economía, finanzas y datos comerciales en CIAL Dun & Bradstreet, con foco en México y América Latina. Su trabajo ayuda a equipos de crédito y compliance a decidir con mejor información.

LinkedInEl score de crédito empresarial es una puntuación numérica que resume el historial de pagos, nivel de endeudamiento y comportamiento financiero de una empresa frente a sus obligaciones comerciales. A diferencia del score personal, no evalúa a una persona física, mide la capacidad de pago de una organización como entidad independiente, con sus propios registros y fuentes de datos.

¿Cuántas veces un área de Crédito aprobó o rechazó una operación sin contar con una puntuación objetiva sobre la contraparte? El score de crédito empresarial traduce información dispersa, pagos a proveedores, historial bancario, registros públicos, en un número que permite comparar empresas bajo los mismos criterios, sin depender de referencias informales ni estados financieros incompletos.

Su uso es concreto, los equipos de Crédito, Finanzas y Compras lo utilizan para definir límites de crédito, condiciones de pago y niveles de riesgo antes de formalizar una relación comercial. Saber cómo leerlo y dónde consultarlo es parte del proceso de evaluación de cualquier contraparte.

- ¿Qué es el score de crédito empresarial?

- Score empresarial vs. score personal: diferencias

- ¿Cómo se calcula el puntaje de crédito de una empresa?

- Tabla de score de crédito: rangos e interpretación

- ¿Qué es el puntaje PAYDEX de Dun & Bradstreet?

- ¿Cómo consultar el score de crédito de una empresa?

- ¿Cómo mejorar el puntaje de crédito empresarial?

¿Qué es el score de crédito empresarial?

El score de crédito empresarial es una puntuación que refleja la probabilidad de que una empresa cumpla con sus obligaciones de pago en un período determinado. Se construye a partir de datos financieros verificables: historial de pagos con proveedores, nivel de deuda, antigüedad de la empresa y registros públicos como demandas o embargos.

Su función en la práctica es reducir la subjetividad en las decisiones de crédito. En lugar de evaluar a una contraparte con información parcial, el score permite asignar un criterio numérico homogéneo que puede compararse entre empresas del mismo sector o perfil de riesgo.

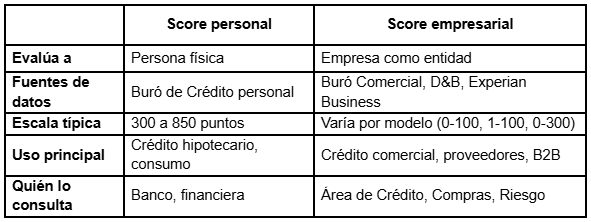

Score de crédito empresarial vs. score personal: ¿cuáles son las diferencias?

El score personal evalúa el comportamiento crediticio de una persona física: tarjetas, créditos hipotecarios, préstamos de consumo. El score empresarial evalúa a la empresa como entidad independiente, con su propio RFC, historial de pagos comerciales y estructura de deuda corporativa.

Es decir, la distinción es operativa, no solo conceptual. Una empresa puede tener un score empresarial bajo aunque sus socios tengan buen historial personal, y viceversa. Para decisiones de crédito B2B, el score que importa es el de la empresa, no el de quien la representa.

¿Cómo se calcula el puntaje de crédito de una empresa?

El puntaje de crédito de una empresa se calcula a partir de variables que reflejan su comportamiento de pago y su situación financiera. Cada buró o agencia aplica su propio modelo, pero los factores que más pesan son consistentes entre los distintos sistemas.

Los factores que determinan el score empresarial son:

- Historial de pagos: puntualidad en pagos a proveedores, bancos y acreedores. Es el factor con mayor peso en la mayoría de los modelos.

- Nivel de endeudamiento: proporción entre deuda total y capacidad de pago o activos disponibles.

- Antigüedad de la empresa: organizaciones con mayor trayectoria tienen más datos históricos y suelen puntuar mejor.

- Registros públicos negativos: demandas, embargos, juicios o quiebras impactan directamente el puntaje.

- Tamaño y actividad: algunos modelos consideran número de empleados, sector y volumen de operaciones.

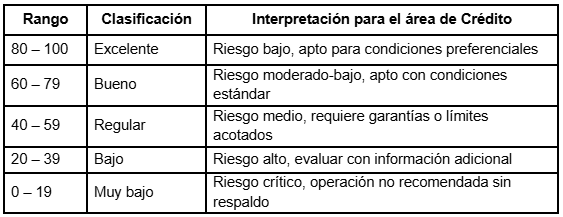

Tabla de score de crédito empresarial: rangos e interpretación

Los rangos del score varían según el modelo y la agencia que lo emite. La siguiente tabla muestra los rangos más utilizados en decisiones de crédito B2B en México y América Latina:

Un score alto indica que la empresa paga a tiempo y mantiene una estructura de deuda sostenible. Un score bajo puede reflejar pagos tardíos recurrentes, deuda elevada o registros negativos en fuentes públicas. En ambos casos, el score es un punto de partida, no una decisión automática.

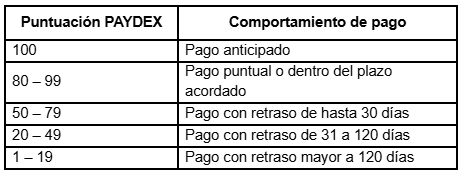

¿Qué es el puntaje PAYDEX de Dun & Bradstreet?

El PAYDEX es el score de crédito empresarial desarrollado por Dun & Bradstreet para medir el comportamiento de pagos de una empresa con sus proveedores y acreedores comerciales. Opera en una escala de 1 a 100, donde 100 representa el pago anticipado y 1 indica pagos con retrasos severos.

A diferencia de otros modelos, el PAYDEX se basa exclusivamente en el historial de pagos comerciales documentados y reportados a la base de datos de D&B. Por eso, para construir o mejorar un PAYDEX, la empresa necesita que sus proveedores reporten sus experiencias de pago, algo que no ocurre de forma automática.

Escala PAYDEX y su interpretación:

Un PAYDEX de 80 o más es el umbral que la mayoría de las áreas de Crédito consideran aceptable para operar sin condiciones adicionales. Para quienes evalúan proveedores o clientes con operaciones en América Latina, DUNSguide permite consultar el perfil comercial de empresas con datos de la base global de Dun & Bradstreet. Para integrar ese dato dentro de un flujo de aprobación estructurado, CIAL360 Credit centraliza la evaluación con criterios configurables por segmento y trazabilidad completa.

¿Cómo consultar el score de crédito de una empresa?

Consultar el score de crédito de una empresa requiere acceder a las fuentes que lo generan. En México y América Latina, las principales son el Buró de Crédito Empresarial, Dun & Bradstreet a través de sus plataformas y reportes, y Experian Business.

El proceso varía según la fuente, pero en general implica:

- Identificar la empresa por su RFC o número de identificación fiscal

- Acceder a la plataforma del buró o proveedor de datos correspondiente

- Solicitar el reporte de crédito o el score específico

- Interpretar el resultado en el contexto del sector y el tipo de operación que se evalúa

¿Tu equipo evalúa el score de crédito de sus contrapartes dentro de un proceso estructurado? CIAL360 Credit centraliza esa evaluación con datos de más de 587 millones de empresas y decisiones auditables desde la primera operación.

¿Cómo mejorar el puntaje de crédito empresarial?

Mejorar el score de crédito de una empresa requiere trabajar sobre los mismos factores que lo determinan: comportamiento de pagos, nivel de deuda y visibilidad en las bases de datos comerciales. No es un proceso inmediato, pero sí tiene pasos concretos con impacto medible.

Las acciones con mayor efecto sobre el puntaje son:

- Pagar a proveedores dentro del plazo acordado, o antes si es posible. El historial de pagos es el factor con más peso en todos los modelos de score.

- Reducir el nivel de endeudamiento en relación con los activos y el flujo de caja disponible.

- Registrar experiencias de pago con proveedores que reporten a D&B u otras agencias. Sin datos reportados, el score no puede construirse.

- Mantener información corporativa actualizada: RFC activo, domicilio fiscal vigente y datos societarios sin inconsistencias.

- Monitorear el score periódicamente para detectar errores o registros negativos que puedan corregirse antes de que afecten una decisión de crédito.

El score es uno de los insumos del proceso de evaluación crediticia, junto con los estados financieros y el análisis de riesgo. Para ver cómo se articulan en una decisión B2B, esta nota sobre análisis de crédito empresarial presenta el proceso completo.

Preguntas frecuentes sobre el score de crédito empresarial

¿El score de crédito empresarial es lo mismo que el score del Buró de Crédito?

El Buró de Crédito en México opera en dos segmentos distintos: el personal y el empresarial. El score empresarial del Buró de Crédito evalúa a personas morales y es diferente al score personal que usan los bancos para créditos de consumo.

Para decisiones de crédito B2B, el score que corresponde consultar es el empresarial, ya sea del Buró de Crédito Empresarial, de Dun & Bradstreet (PAYDEX) u otras fuentes especializadas en datos comerciales.

¿Cuál es un buen puntaje de crédito para una empresa?

Un puntaje de 80 sobre 100 o superior en la escala PAYDEX, o su equivalente en otros modelos, se considera aceptable para operar con condiciones estándar de crédito. Por encima de 90 permite acceder a condiciones preferenciales.

El umbral exacto depende del modelo y de las políticas internas de quien otorga el crédito. Lo que importa no es solo el número sino su tendencia: un score de 75 que mejoró desde 60 en seis meses comunica algo distinto a uno que bajó desde 85.

¿Con qué frecuencia cambia el score de crédito de una empresa?

El score se actualiza cada vez que se incorporan nuevos datos a la base: un pago reportado, un nuevo crédito, un registro judicial o un cambio en la estructura de deuda. En modelos como el PAYDEX, las actualizaciones pueden reflejarse en semanas si los proveedores reportan de forma regular.

Por eso, revisar el score de una contraparte activa de forma periódica, y no solo al inicio de la relación, reduce la probabilidad de operar con información desactualizada.

¿Qué pasa si una empresa no tiene score de crédito?

Una empresa sin score de crédito registrado no tiene historial en las bases de datos comerciales. Eso no significa necesariamente que sea de alto riesgo, pero sí que el área de Crédito debe compensar esa ausencia con otros mecanismos de evaluación: estados financieros, referencias comerciales y análisis de riesgo.

Para construir un score desde cero, la empresa debe generar relaciones comerciales con proveedores que reporten a D&B u otras agencias, y mantener pagos puntuales desde el inicio. Para entender cómo integrar el score en un proceso de evaluación más amplio, esta nota sobre evaluación de riesgo de una empresa presenta el marco completo.

El score de crédito empresarial convierte el historial de pagos y la situación financiera de una empresa en un criterio objetivo para tomar decisiones. Consultarlo antes de aprobar crédito, incorporar un proveedor o formalizar un contrato reduce la dependencia de información parcial y produce decisiones con respaldo verificable.

¿Tu área ya incorpora el score de crédito empresarial en su proceso de evaluación de contrapartes? Consulta cómo las soluciones de CIAL puede estructurar ese proceso con datos de la base más grande del mundo y decisiones auditables desde la primera evaluación.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.