Gestión de riesgos financieros: tipos y proceso integral

La gestión de riesgos financieros es el proceso que permite identificar qué exposiciones económicas enfrenta una organización, medirlas con indicadores objetivos y definir controles que limiten su impacto antes de que afecten la operación. El proceso abarca seis tipos de riesgo: crédito, liquidez, mercado, operacional, legal y sistémico; y opera en ciclos continuos de evaluación.

¿Cuántas decisiones de crédito o incorporación de proveedores se toman hoy con información que tiene más de seis meses de antigüedad? La gestión de riesgos financieros convierte datos dispersos (historial de pagos, situación fiscal, nivel de endeudamiento, comportamiento en burós) en criterios homogéneos que permiten comparar contrapartes y documentar cada decisión con respaldo objetivo.

Con esa base, los equipos de Crédito, Finanzas y Cumplimiento lo aplican para definir límites de exposición, establecer condiciones de pago diferenciadas y anticipar deterioros antes de que impacten el estado de resultados. ¿Por dónde empieza una empresa que nunca ha estructurado este proceso? La nota sobre análisis de crédito: qué es, tipos y cómo optimizarlo detalla el punto de partida.

- ¿Qué es la gestión de riesgos financieros en una empresa?

- ¿Cuáles son los principales tipos de riesgos financieros?

- ¿Cómo se estructura el análisis y gestión de riesgos financieros?

- ¿Qué señales indican que el proceso de gestión integral de riesgos financieros necesita revisión?

- ¿Cómo se diferencia la gestión integral de riesgos financieros de un análisis puntual?

- ¿Qué herramientas apoyan la gestión de riesgos financieros con datos?

- ¿Tu empresa tiene bajo control los riesgos financieros que más afectan la cartera?

- Gestión de riesgos financieros con datos confiables

¿Qué es la gestión de riesgos financieros en una empresa?

La gestión de riesgos financieros es el conjunto de procesos y criterios que permiten a una organización identificar, medir y controlar las exposiciones económicas antes de que afecten su operación. Es un marco continuo que funciona antes, durante y después de cada decisión comercial, desde aprobar una línea de crédito hasta incorporar un proveedor nuevo.

Su alcance cubre tanto el análisis de contrapartes (clientes, proveedores y socios) como la situación interna de la empresa: nivel de endeudamiento, exposición cambiaria y concentración de cartera. ¿Qué tan actualizada está hoy la información con la que tu área toma esas decisiones? De eso depende la calidad de cada evaluación de riesgo financiero.

¿Cuáles son los principales tipos de riesgos financieros?

Una gestión de riesgos financieros integral comienza por distinguir qué tipo de exposición enfrenta la organización. Cada tipo de riesgo requiere métricas y herramientas específicas para medirse y mitigarse. Estos son los seis que toda área de Finanzas debe tener en su radar:

Riesgo de crédito

Es la probabilidad de que una contraparte (cliente, distribuidor o proveedor) incumpla sus obligaciones de pago. Es el tipo de riesgo más frecuente en operaciones B2B y el que mayor impacto directo tiene sobre el flujo de caja y la cartera. Se evalúa con base en historial de pagos, liquidez, endeudamiento y comportamiento en burós de crédito.

Riesgo de liquidez

Ocurre cuando una empresa no puede convertir sus activos en efectivo con la velocidad necesaria para cubrir obligaciones inmediatas. Una organización puede mostrar rentabilidad en sus estados financieros y aun así enfrentar problemas de caja si su ciclo de cobranza supera los plazos de pago a proveedores. Se mide con ratios como el índice circulante y el ciclo de conversión de efectivo.

Riesgo de mercado

Agrupa las variaciones en factores externos que afectan el valor de activos o pasivos: tipo de cambio, tasas de interés y precios de materias primas. Para empresas con operaciones en dólares o exposición a commodities, una variación significativa en cualquiera de estos factores puede comprimir márgenes operativos en cuestión de semanas.

Riesgo operacional

Deriva de fallas en procesos internos, errores humanos o sistemas deficientes. En el contexto de Crédito y Finanzas se expresa como aprobaciones sin análisis estructurado, políticas desactualizadas o ausencia de trazabilidad en las decisiones. Su impacto se da de forma sutil: acumula exposición sin generar alertas visibles hasta que la pérdida ya ocurrió.

Riesgo legal y regulatorio

Implica el incumplimiento de obligaciones fiscales, normativas sectoriales o contractuales. En México, el SAT actualiza sus criterios de auditoría periódicamente, y las empresas con proveedores o clientes en listas de observación pueden enfrentar consecuencias operativas directas. Requiere monitoreo activo de la situación fiscal y legal de terceros.

Riesgo sistémico

Es el riesgo de contagio: cuando la quiebra o el deterioro de un actor del ecosistema (un banco, un distribuidor grande, un proveedor crítico) impacta en cascada a otras empresas de la cadena. Durante la Gran Recesión de 2008, las bancarrotas comerciales en Estados Unidos aumentaron entre 35 y 40% en dos años consecutivos, lo que ilustra con precisión cómo un deterioro sectorial se propaga más allá de las empresas directamente afectadas.

¿Cómo se estructura el análisis y gestión de riesgos financieros?

El análisis y gestión de riesgos financieros es un ciclo que se repite cada vez que cambia el perfil de una contraparte o las condiciones del entorno. Estructurarlo en etapas definidas permite que el equipo actúe con criterios homogéneos, documente cada decisión y mantenga la cartera bajo control de forma continua. El proceso se organiza en cinco pasos:

1. Identificación de exposiciones

El primer paso es mapear qué riesgos existen en la cartera actual y en las operaciones proyectadas. Implica segmentar clientes y proveedores por nivel de exposición: monto comprometido, concentración de cartera por sector, antigüedad de la relación y comportamiento histórico. Esa segmentación permite que el equipo priorice dónde concentrar el análisis.

2. Evaluación y medición

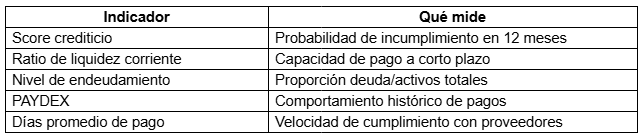

Cada exposición identificada debe cuantificarse. Para el riesgo de crédito, los indicadores más usados incluyen:

3. Diseño de estrategias de mitigación

Con base en la evaluación, el equipo define qué hacer con cada riesgo: aceptarlo, transferirlo mediante seguros o coberturas, reducirlo con condiciones más estrictas o garantías, o evitarlo descartando la operación. En crédito comercial, esto se traduce en políticas de límite, plazos y condiciones diferenciadas por perfil de riesgo.

4. Implementación de controles

Los controles son los mecanismos que aseguran que las decisiones se ejecuten conforme a la política. Incluyen flujos de aprobación con niveles de autorización, documentación obligatoria por operación y reglas automatizadas que detienen operaciones cuando superan los umbrales definidos por el área.

5. Monitoreo continuo y revisión de cartera

El monitoreo activo es la etapa que más se subestima. Un cliente aprobado hace seis meses puede haber cambiado su situación fiscal, acumulado nuevos pasivos o aparecido en registros de litigios. Revisar periódicamente los scores, alertas de cambio y comportamiento de pago permite anticipar problemas antes de que impacten en el estado de resultados.

Para los equipos que gestionan carteras activas, CIAL360 Credit incluye monitoreo automático con alertas ante cambios en el perfil de riesgo de cada contraparte activa en tu cartera.

¿Qué señales indican que el proceso de gestión integral de riesgos financieros necesita revisión?

Muchas organizaciones operan con sistemas de evaluación desactualizados que generan una exposición silenciosa. Estas señales indican que el proceso de gestión integral de riesgos financieros requiere una revisión estructurada:

- La cartera vencida supera el 5% del total facturado y el equipo carece de un análisis documentado que explique por qué

- Los límites de crédito llevan más de 12 meses sin revisión, independientemente del comportamiento del cliente

- Las decisiones de crédito se aprueban o rechazan sin criterio registrado ni trazabilidad del proceso

- El equipo consulta solo una fuente de datos (buró de crédito) sin combinarla con estados financieros, situación fiscal o comportamiento de pagos

- La cartera activa opera sin alertas automáticas ante cambios en el perfil de riesgo de cada cliente

En la práctica, cuando se dan tres o más de estas condiciones de forma simultánea, el proceso opera de forma reactiva y las decisiones quedan expuestas a información que ya no refleja la situación real de cada contraparte.

¿Cómo se diferencia la gestión integral de riesgos financieros de un análisis puntual?

La gestión integral de riesgos financieros es un sistema permanente de políticas, procesos y ciclos de revisión continua. Un análisis puntual evalúa una contraparte en un momento específico y concluye con la decisión. La gestión integral sigue activa después: monitorea, actualiza criterios y anticipa deterioros antes de que se conviertan en pérdidas.

Una empresa que evalúa solo al momento de la aprobación opera con una fotografía fija de su contraparte. Si ese cliente acumula pasivos, cambia su situación fiscal o aparece en registros de litigios seis meses después, un proceso de seguimiento activo permite detectarlo a tiempo y ajustar las condiciones antes de que el riesgo se materialice.

Para que sea integral, el proceso debe cubrir tres dimensiones a la vez:

- Financiera: liquidez, solvencia, rentabilidad y comportamiento de pagos

- Fiscal y legal: situación ante el SAT, cumplimiento de obligaciones, litigios activos

- Operativa: historial comercial, concentración de clientes, estabilidad del giro

Las empresas que necesitan cubrir las tres de forma simultánea encuentran en los reportes integrales de evaluación una forma estructurada de hacerlo sin depender de fuentes dispersas.

¿Qué herramientas apoyan la gestión de riesgos financieros con datos?

Las herramientas que sostienen una gestión de riesgos financieros efectiva combinan criterio humano con datos externos estructurados y actualizados. Cuando esa combinación falta, el proceso refleja una situación de cada contraparte que puede tener meses de antigüedad. Los equipos de Crédito y Riesgo en México utilizan principalmente:

- Plataformas de decisión crediticia con scores predictivos y límites automáticos

- Bases de datos de comportamiento de pago con cobertura nacional e internacional

- Alertas de monitoreo que notifican cambios en el perfil fiscal, legal o financiero de contrapartes activas

- Modelos de scoring que combinan datos de buró con comportamiento histórico propio de la cartera

Aún así, el valor de la gestión de riesgos financieros está en integrar todas las fuentes disponibles dentro de un proceso con criterios definidos. Cuando el dato externo alimenta directamente la política de crédito, el tiempo de decisión baja y la consistencia entre aprobaciones sube de forma sostenida.

Para complementar este enfoque, profundizar en cómo evaluar la capacidad crediticia de una contraparte y entender cómo estructurar la gestión de crédito dentro del área comercial son dos elementos que fortalecen cualquier proceso de evaluación basado en datos.

¿Tu empresa tiene bajo control los riesgos financieros que más afectan la cartera?

Este checklist permite identificar en qué puntos del proceso de gestión de riesgos financieros hay exposición real antes de que se convierta en un problema operativo:

- Contrapartes activas evaluadas con score crediticio actualizado en los últimos 90 días

- Límites de crédito revisados y ajustados según el comportamiento de pago reciente de cada cliente

- Alertas de monitoreo configuradas ante cambios en la situación fiscal, legal o financiera de proveedores clave

- Decisiones de crédito documentadas con criterio registrado, no solo con resultado aprobado o rechazado

- Cartera segmentada por nivel de riesgo con al menos tres fuentes de datos distintas por contraparte

- Políticas de crédito revisadas en los últimos 12 meses y alineadas a las condiciones actuales del negocio

Gestión de riesgos financieros con datos confiables

Las empresas que estructuran su gestión de riesgos financieros con criterios claros y datos actualizados toman decisiones más consistentes, reducen su exposición a contrapartes problemáticas y protegen el flujo de caja con anticipación. El proceso requiere las fuentes correctas y un sistema que las integre de forma continua.

En ese sentido, CIAL360 Credit centraliza scores predictivos, comportamiento de pago, situación fiscal y alertas automáticas de cambio en el perfil de cada contraparte. Los equipos de Crédito y Riesgo en México lo utilizan para evaluar clientes y proveedores con datos de más de 587 millones de empresas en la red, con criterios consistentes y trazabilidad en cada decisión.

¿Tu área está lista para dar ese paso? Conoce todas las soluciones de CIAL

Preguntas frecuentes sobre gestión de riesgos financieros

¿Cuál es la diferencia entre riesgo financiero y riesgo crediticio?

El riesgo crediticio es un tipo específico de riesgo financiero: se refiere a la probabilidad de impago por parte de una contraparte. El riesgo financiero es más amplio e incluye también riesgos de mercado, liquidez, operacionales y regulatorios. Una gestión integral cubre todas estas dimensiones.

¿Con qué frecuencia debe revisarse la gestión de riesgos financieros de una empresa?

La revisión de políticas y metodologías debe hacerse al menos una vez al año. En cambio, el monitoreo de contrapartes activas debe ser continuo: los cambios en la situación fiscal, el nivel de endeudamiento o el comportamiento de pagos pueden ocurrir en cualquier momento. Las plataformas de monitoreo automático resuelven esta necesidad sin incrementar la carga operativa del equipo.

¿Qué indicadores son los más relevantes para medir el riesgo de crédito de una empresa?

Los indicadores más utilizados son: score crediticio predictivo, ratio de liquidez corriente (activo circulante / pasivo circulante), nivel de endeudamiento (deuda total / activos), PAYDEX (comportamiento de pagos histórico) y días promedio de pago. Una decisión sólida combina al menos tres fuentes de datos distintas.

¿Cuándo no es suficiente un análisis básico de buró de crédito?

Tres situaciones exigen un análisis más profundo que la consulta al buró: operaciones que superan el 3 y 5% de la facturación mensual, clientes nuevos sin historial verificable y relaciones comerciales con condiciones de pago mayores a 60 días. En esos casos el análisis debe incluir estados financieros, situación fiscal verificada y referencias comerciales independientes.

Nuestra base de datos de 60 millones de empresas en América Latina nos permite proporcionarle materiales ricos y actualizados sobre el mercado.